更新资料后,多家小米生态链企业继续其冲刺A股上市的进程。

跟小米集团(01810.HK)等巨头在产业链上深度捆绑,是一部分拟上市公司常见的做法。深圳素士科技股份有限公司(下称“素士科技”)就是其中之一,保荐人为招商证券(600999.SH),近日更新了2021年财务数据以及对监管问询函的回复。

素士科技主要产品为电动牙刷等个人护理小家电,过半收入来自小米集团。第一财经记者发现,自有品牌和给小米集团供货的产品毛利率差异较大,未来如何保持独立性是一个问题。发行前小米集团通过旗下关联投资公司持有素士科技近20%股权。

过半收入来自小米

小米集团既是素士科技主要股东,又是第一大客户。

素士科技主营业务为个护小家电产品的研发、设计、生产和销售,聚焦于头部护理场景形成了口腔护理、须发护理、美发护理三大产品类别,产品分为自有品牌产品和小米定制米家品牌产品,其中最主要的口腔护理类产品主要包括电动牙刷、冲牙器及周边产品。

在问询函当中,监管部门提出了如此的疑问,并要求素士科技对关联交易作出合理解释:“公司股东天津金米、顺为科技的实际控制人均为雷军。发行人与小米集团报告期内存在关联采购及关联销售的情况。”“说明发行人在小米生态链企业中的定位,与生态链企业的合作、竞争情况;发行人向小米集团销售占比较高是否存在合理性,与同类型可比公司对比说明该情形是否存在行业普遍性。”

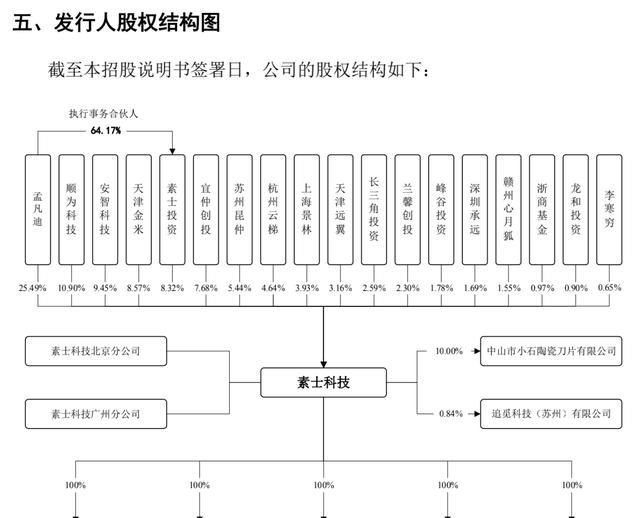

股权结构显示,天津金米、顺为科技分别持股素士科技10.90%和8.57%。素士科技称,发行前,小米集团通过其控制的天津金米,持有公司8.57%的股权,董事陈波为天津金米在董事会的代表;小米相关方顺为科技持有公司10.90%股份。天津金米和顺为科技对素士科技的投资均为参股投资,具有表决权,但对素士科技经营决策无控制权。

披露数据显示,2019年到2021年,素士科技通过小米模式实现的收入金额,占主营业务收入比例分别为59.39%、59.82%和55.56%。

素士科技称,公司是小米生态链企业中专注个护小家电的企业,作为定制产品供应商,为小米通讯提供米家品牌产品如米家电动牙刷、米家冲牙器、米家电动剃须刀、米家电吹风和部分自有品牌产品。小米集团是素士科技的第一大客户。小米通讯(小米集团100%控股)指定米家品牌产品使用的商标、工业设计和包装设计方案,并负责米家品牌产品的宣传、销售工作。素士科技负责米家品牌产品的整体开发、生产,并负责运送到小米通讯指定的仓库。小米通讯销售米家品牌产品的渠道包括小米商城、有品等小米自有平台,小米线下渠道及第三方平台等。

素士科技在招股书中提示,公司自有品牌产品与小米定制米家品牌产品存在一定程度的竞争关系,小米作为独立运营的市场主体,可自行或通过与其他第三方合作,开展与素士科技存在竞争的业务。

对此,有保荐代表人向第一财经记者分析,小米集团作为H股上市公司,素士科技的利益,有时可能与小米股东或者其关联公司的利益冲突。而销售给小米以及其他客户的定价和毛利率不一致,也为未来经营管理埋下一定的隐患。

毛利率差异大,如何保持独立性?

自有品牌的毛利率,与向小米供货产品的差异较大,素士科技如何才能维持经营上的独立性?

监管也在问询函要求该公司,就报告期内向关联方小米集团销售及采购的原因、必要性、销售及采购均价,并结合同期向其他独立第三方销售及采购同类产品的价格披露关联交易作价是否具有公允性等进行说明。

2019年到2021年,米家品牌电动牙刷毛利率为17.04%、13.67%和15.60%。

对此素士科技解释:2020年毛利率下降,系毛利率较低的产品销量增加,且销售收入占比提升导致;2021年,毛利率提高,则是公司实施供应商降本,通过引入新的供应商或与原有供应商进行价格谈判,使得两款主要销售型号产品的采购价格降低。此外,公司调整产品策略,逐步停止销售一款低价低毛利率型号产品,从而提高了毛利率。

报告期内,素士品牌电动牙刷毛利率为33.17%、43.41%和50.22%,呈稳步上升趋势,也远远高于小米品牌。

素士科技称,2019年开始,公司自有品牌电动牙刷毛利率提升,主要有两方面原因:推出单价更高、具备更多功能和使用模式的智能电动牙刷,产品销售规模扩大,其平均单位成本下降,毛利率有所提升。通过多品牌战略进行差异化竞争,不同品牌产品的定位存在较大差异,导致不同品牌产品的毛利率存在不同。

关于定价不一致,素士科技解释:米家品牌产品定位于大众市场,单价相对较低,且大部分米家品牌产品通过分成模式进行销售;素士品牌产品主要注重时尚、高颜值、个性化设计,功能,主打年轻消费者尤其是年轻女性消费者的审美偏好,外观及定位与米家品牌产品存在差异,且一部分产品可直接销售给终端消费者,因此毛利率高于米家品牌产品。

另外,素士科技与小米通讯的合作销售模式以分成模式为主,少部分产品为直销模式。在分成模式下,公司与小米通讯的结算价格为基础采购价加上分成金额,分成比例通常为最终销售利润的30%-50%,但不同产品存在差异。该种业务模式下,米家产品的利润部分被小米通讯享有,导致分成模式毛利率较低。

提到跟小米生态链企业的比较,素士科技解释称:公司与小米的合作模式及利益分配机制,与石头科技(688169.SH)、九号公司(689009.SH)合作模式不存在重大差异,由于趣睡科技主要产品为自主品牌产品,小米定制产品较少,业务模式与典型小米生态链企业有所不同。因此,公司与小米的销售模式和利润分配机制,与小米生态链其他企业合作模式不存在重大差异,定价公允。

近期,雷军都对已经上市的石头科技和九号公司,都作出了大手笔减持的动作。

此外,素士科技预计募集资金7.75亿元,资金用于推动全产品升级、品牌推广及营销升级建设、“研发中心建设”、“补充流动资金”等四个项目。其中,金额最大的全产品升级项投资近3亿元,投向包括购买深圳罗湖的写字楼,具体方式是该公司建设,以募集资金涉及新取得房产。目前,该公司已与深圳市国速房地产开发有限公司签署购房意向协议,拟认购位于深圳市罗湖区宝安南路3029号的国速世纪大厦部分楼层,其中2864.4平方米用于本次项目建设。”不过,招股书并未披露该楼层的具体交易价格,公开信息显示目前深圳市罗湖区写字楼价格大约在每平方米三万元左右。

版权声明:本文来自用户投稿,不代表【闪电鸟】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:dandanxi6@qq.com)我们将及时处理,共同维护良好的网络创作环境。